Những người không phải đóng thuế thu nhập cá nhân năm 2023, ai cũng nên nắm chắc kẻo mất quyền lợi

Theo quy định của pháp luật Việt Nam, người nộp thuế thu nhập cá nhân là những cá nhân cư trú và cá nhân không cư trú. Tuy nhiên, chỉ có cá nhân cư trú mới được tính giảm trừ gia cảnh.

Những cá nhân không cư trú, nếu có thu nhập từ tiền lương, tiền công sẽ phải nộp thuế thu nhập cá nhân với mức thuế suất 20% thu nhập chịu thuế.

Vậy những trường hợp nào sẽ không phải đóng thuế thu nhập cá nhân?

1. Cá nhân cư trú có thu nhập không đạt ngưỡng quy định

Cách tính thuế thu nhập cá nhân của cá nhân cư trú được chia làm 2 trường hợp:

- Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên;

- Cá nhân không ký hợp đồng lao động/ký hợp đồng lao động dưới 03 tháng.

1.1 Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Khoản 1 Điều 7, Khoản 1, 2, 3 Điều 9 Thông tư 111/2013/TT-BTC nêu rõ, cá nhân không có người phụ thuộc sẽ không phải nộp thuế thu nhập cá nhân khi có tổng thu nhập từ tiền lương, tiền công bé hơn hoặc bằng 11 triệu đồng/tháng.

Khoản thu nhập kể trên có từ các khoản sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, nhân đạo, khuyến học.

- Các khoản thu nhập được miễn thuế thu nhập cá nhân.

- Các khoản không tính thuế thu nhập cá nhân như phụ cấp, trợ cấp, tiền ăn trưa,…

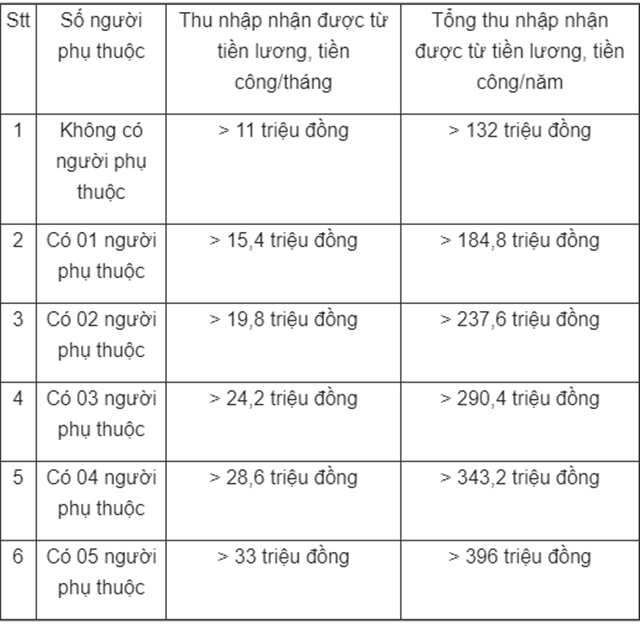

Với các cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên mà không đạt ngưỡng thu nhập chịu thuế sau đây thì không phải đóng thuế thu nhập cá nhân:

1.2 Cá nhân không ký hợp đồng lao động/ ký hợp đồng lao động dưới 03 tháng

Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động không phải nộp thuế thu nhập cá nhân với mức 10% thu nhập trước khi trả, nếu có:

- Tổng mức trả thu nhập dưới 02 triệu đồng/lần; hoặc

- Tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên nhưng là thu nhập duy nhất từ tiền lương, tiền công và ước tính tổng mức thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế (làm cam kết theo mẫu 08/CK-TNCN).

Điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế thu nhập cá nhân theo mức 10% trên thu nhập trước khi trả, trừ trường hợp đủ điều kiện làm cam kết theo mẫu 08/CK-TNCN.

2. Cá nhân được miễn thuế thu nhập cá nhân

Theo điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019, có các trường hợp sau đây sẽ được miễn thuế:

[...]

b) Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

[…]

Bên cạnh đó, điểm d khoản 1 Điều 51 Thông tư 80/2021/TT-BTC quy định những trường hợp sau sẽ được miễn thuế TNCN:

Trường hợp người nộp thuế tự xác định số tiền được miễn thuế, giảm thuế:

[…]

d) Thuế thu nhập cá nhân: cá nhân có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống.

[…]

Nói cách khác, cá nhân có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống sẽ được miễn thuế TNCN.

Cách siêu đơn giản để phân biệt thẻ căn cước thật hay giả, người dân ai cũng có thể làm được

Tình trạng thẻ căn cước giả xuất hiện khiến nhiều người dân lo ngại. Phía công an đã có chỉ dẫn để phân biệt thật – giả một cách nhanh chóng, ai cũng có thể làm được.